Efter år av stigande bygginvesteringar väntas ett förhållandevis kraftigt fall under nästa år innan marknaden åter stabiliseras under 2024. En giftig cocktail av skyhöga byggkostnader, utbudsstörningar, en annalkande energikris samt en inflation som kraftigt urholkar hushållens plånböcker förstärker den avmattning vi såg redan i våras. Riskerna för ett värre och mer utdraget förlopp är tydligt på nedsidan och utgången i cementfrågan kan naturligtvis förvärra situationen ytterligare.

Den svenska byggmarknaden kyls ner. Investeringarna sjunker kraftigt under 2023 då ekonomin går in i en lågkonjunktur. En kombination av skyhöga byggkostnader, energikris, stigande inflation och utbudsstörningar leder till att de totala investeringarna väntas falla med 10 procent. Till det ska läggas den fortsatta risken för en cementkris som hotar kollapsa hela den svenska byggmarknaden.

- En förhållandevis kraftig nedgång väntas på kort sikt. Vi befinner oss i en besvärlig situation och går förvisso in i en mild lågkonjunktur men med stora konsekvenserna för byggandet. Under de närmaste åren kommer det inte byggas tillräckligt med bostäder utifrån det behov som finns. Prisnedgången på bostadsmarknaden får tillsammans med de ökade byggkostnaderna och ett lägre konsumtionsutrymme stora konsekvenser. Vi ser ett fall i nybyggnationen av bostäder med 17 procent under året och ytterligare cirka 20 procent nästa år, säger Patric Lindqvist, affärsområdeschef på Prognoscentret.

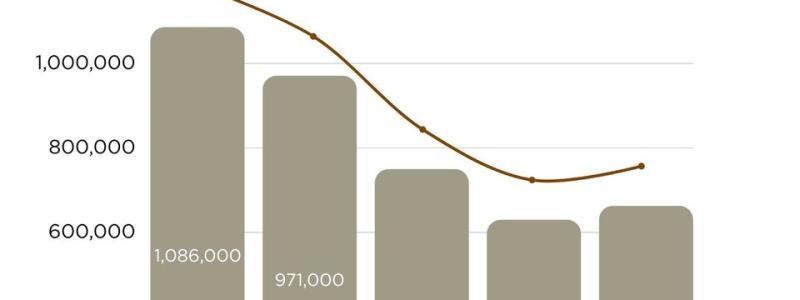

Bostadsbyggandet som är mest konjunkturkänsligt drabbas också hårdast. Antalet nyproducerade bostäder som under 2021 toppade på 69 200 bostäder, väntas i år bli 57 500. Under 2023 sker ett dramatiskt tapp ned till 45 500 nya bostäder. Under 2023 halveras nästan antalet nyproducerade bostadsrätter jämfört med rekordåret 2021, medan antalet småhus minskar med nästan en tredjedel.

Hushållen minskar också sina renoveringar kraftigt under innevarande år, minus 12 procent jämfört med 2021. Sjunkande reallöner, stigande byggmaterialpriser bidrar tillsammans med omprioriteringar efter de upphävda coronarestriktionerna och en lägre transaktionsvolym av bostäder till det stora tappet. De stigande energipriserna skapar dock incitament för hushållen att vidta energieffektiviserande åtgärder i sina bostäder, vilket dämpar nedgången både i år och nästa. Först 2024 ser hushållens renoveringar ut att börja öka igen.

Renoveringsaktiviteten för landets fastighetsägare står dock emot nedgången bättre till följd av den uppdämda renoveringsskuld som uppstod under pandemin, men också för att de likt hushållen ges ekonomiska incitament till energibesparande åtgärder då elpriserna skenar. Dessutom har nya behov i spåren av coronapandemin förstärkt efterfrågan på ombyggnationer vilket håller segmentet uppe.

Optimismen återfinns i prognoserna för lokalbyggandet. Den svenska tillverkningsindustrin går fortfarande starkt – trots att förväntningarna dämpats under sommaren - vilket tillsammans med den gröna omställningen driver på efterfrågan på nya produktionsanläggningar. Även behoven och investeringsviljan inom lager och logistik är fortsatt stora och jämfört med vårens prognoser justeras nu nivåerna upp ytterligare för de här två byggtyperna.

När det gäller offentligt byggande i form av undervisningsbyggnader och vårdbyggnader väntas likaså en stabil utveckling. Den positiva utvecklingen drivs framför allt av de underliggande demografiska behoven men förstärks även av att investerare lägger om sina strategier i den osäkra ekonomiska utvecklingen samt att antalet anbud väntas öka i takt med ett lägre resursutnyttjande i entreprenadled.

Sammantaget ser vi på kort sikt en försämrad situation och konstaterar att den svenska byggmarknaden är starkt påverkad av den ekonomiska osäkerhet vi befinner oss i. På lite sikt bör dock de exogena chocker som nu präglar omvärlden ge vika och de grundläggande behoven åter ge byggmarknaden kraft.

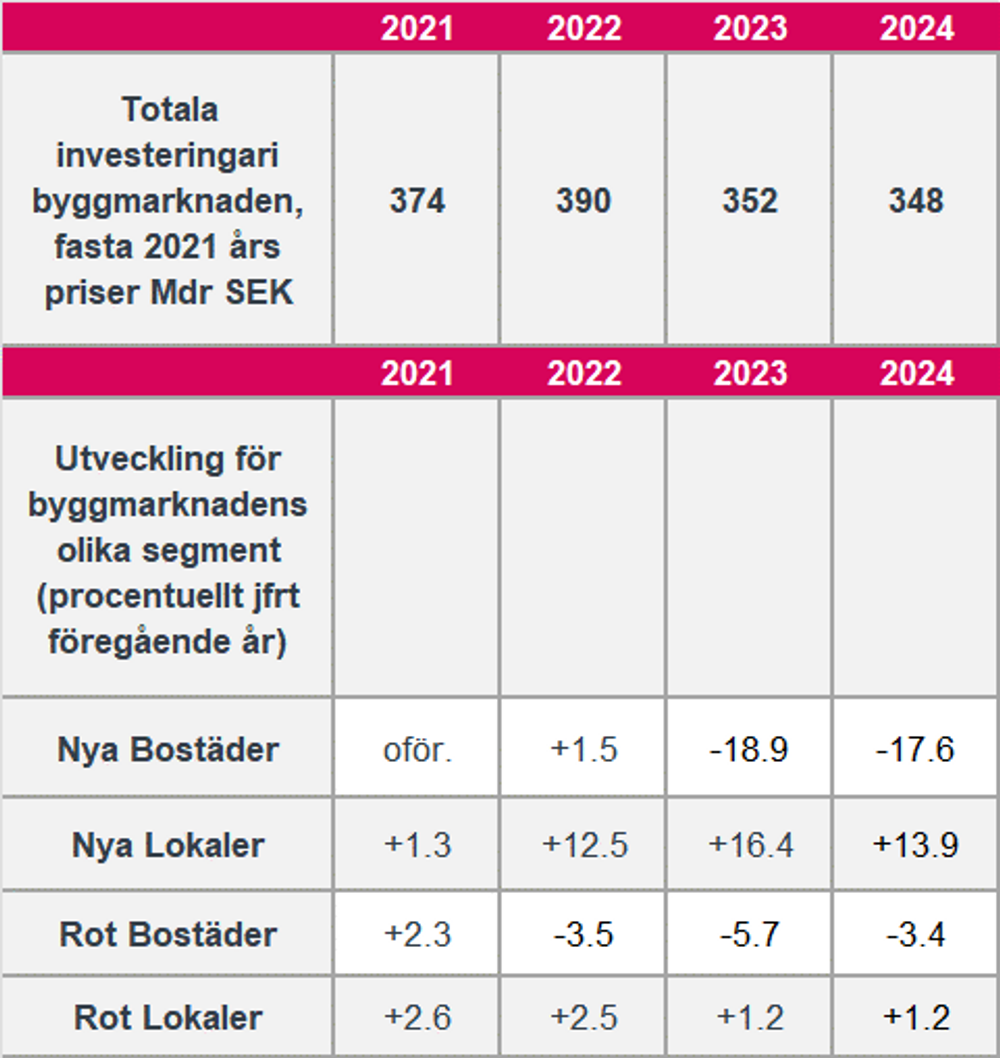

Totala investeringar i den svenska byggmarknaden 2021-2024 i Mdr SEK samt de olika segmentens utveckling i procent jämfört föregående år.

Källa: Prognoscentret

{kind=link}